به گزارش “راهبرد انرژی“، تحلیلگران پیش بینی می کنند در صورت فروپاشی مذاکرات یا توقف تصویب، قیمت برنت به سرعت به سمت یا بالای ۹۵ تا ۱۰۰ دلار در هر بشکه بازگردد، زیرا حق بیمه کامل ریسک ژئوپلیتیک احتمالاً به سرعت وارد قیمتگذاری خواهد شد.

حق بیمه ریسک ژئوپلیتیک: چرا بازارهای نفت پیش از وقوع آن جنگ را قیمتگذاری میکنند

بازارهای کالا منتظر رویدادهای تاییدشده نمیمانند. آنها احتمالات، سناریوها و پیش بینی ها را مدتها پیش از هر اعلام رسمی قیمتگذاری میکنند. این پویایی در بازار نفت خام بیش از هر جای دیگری قابل مشاهده است، جایی که مفهوم حق بیمه ریسک ژئوپلیتیک در کانون ارزشگذاری داراییهای انرژی در دورههای درگیری بینالمللی قرار دارد.

وقتی یک منطقه مهم تولیدکننده نفت با خطر واقعی اختلال در عرضه مواجه میشود، معاملهگران یک حاشیه احتیاطی را در شاخصهای نفت خام لحاظ میکنند که هزینه اختلال را بر اساس احتمال وقوع آن بیان میکند. این حق بیمه میتواند ماهها ادامه پیدا کند و بهطور بیسر و صدا در قیمتها باقی بماند، حتی زمانی که عرضه فیزیکی بدون وقفه ادامه دارد. بازگشت این حق بیمه، زمانی که حل و فصل دیپلماتیک معتبر میشود، میتواند به همان اندازه ورود اولیه آن شدید باشد.

دقیقاً همین اتفاقی بود که بازارهای جهانی انرژی پس از اعلام چارچوب صلح آمریکا و ایران در اواسط ژوئن ۲۰۲۶ تجربه کردند. چارچوب صلح آمریکا و ایران و قیمت نفت تقریباً بلافاصله به روایتهایی جدانشدنی تبدیل شدند و شاخصهای نفت خام به تیترهای دیپلماتیک واکنش تندی نشان دادند.

چه چیزی باعث سقوط ناگهانی قیمت نفت شد

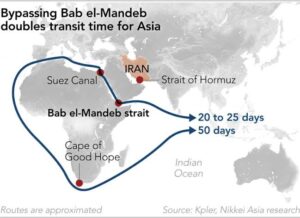

تنگه هرمز و معماری ریسک عرضه جهانی

برای درک اینکه چرا یک خبر دیپلماتیک باعث حرکت قیمتی ۴ تا ۵ درصدی در یک جلسه معاملاتی نفت خام شد، لازم است بدانیم که در طول تقریباً چهار ماه درگیری آمریکا و ایران، واقعاً چه چیزی در معرض خطر بود. عوامل ژئوپلیتیک مؤثر بر قیمت نفت در اینجا، از مهمترین عوامل در تاریخ اخیر بازار انرژی بودند.

تنگه هرمز مهمترین گلوگاه دریایی جهان برای تجارت انرژی است. برآوردهای اداره اطلاعرسانی انرژی آمریکا به طور مداوم حجم عبور روزانه را بین ۱۷ تا ۲۱ میلیون بشکه نفت خام و فرآوردههای نفتی اعلام میکند که تقریباً معادل ۲۰ درصد مایعات نفتی جهان است که از کریدوری با عرض تنها ۳۳ کیلومتر در باریکترین نقطه قابل کشتیرانی عبور میکند.

وقتی این کریدور با ریسک اختلال معتبر ناشی از درگیری دریایی، عملیات مینگذاری یا محاصره مواجه شود، کل زنجیره تأمین نفت جهانی دوباره قیمتگذاری میشود. عربستان سعودی، امارات متحده عربی، عراق، کویت و خود ایران همگی به درجات مختلفی به عبور از تنگه وابسته هستند. بسته شدن دائمی تنگه، یک شوک عرضه فوری و بدون ابهام خواهد بود که هیچ مسیر جایگزین کوتاهمدتی قادر به جذب کامل حجم عبوری نیست.

تأیید بازگشایی تنگه و رفع محاصره دریایی آمریکا، باعث شد ریسک مذکور فوراً و به طور منطقی از شاخصهای نفت خام حذف شود.

اعداد پشت واکنش بازار

حرکتهای قیمتی تند و قاطع بودند:

نفت خام WTI (تحویل جولای) ۴.۷۷ درصد کاهش یافت و نزدیک به ۸۰.۸۳ دلار در هر بشکه تسویه شد

نفت خام برنت (تحویل آگوست)، شاخص بینالمللی غالب، حدود ۴ درصد کاهش یافت و به ۸۳.۷۷ دلار در هر بشکه رسید

شاخص دلار آمریکا ۰.۳۲ درصد تضعیف شد و به ۹۹.۴۸۳ رسید

بازده اوراق قرضه ۱۰ ساله خزانهداری آمریکا ۵ واحد پایه کاهش یافت و به ۴.۴۲۳ درصد رسید

طلای نقدی حدود ۲ درصد افزایش یافت و به ۴,۳۰۲.۱۹ دلار در هر اونس رسید.

نکته کلیدی: کاهش قیمت نفت ناشی از تغییر در عرضه فیزیکی نیست. این کاهش بازتابی از قیمتگذاری مجدد ریسک عرضه مورد انتظار است. این تمایز برای سرمایهگذارانی که ارزیابی میکنند آیا حرکت قیمتی پایدار بوده یا خوشبینی زودهنگامی است که میتواند به سرعت معکوس شود، اهمیت زیادی دارد.

آیا توافق صلح آمریکا و ایران واقعاً نهایی شده است؟

فاصله بین اعلام و اجرا

یکی از مهمترین نکات ظریف در این رویداد بازار، تفاوت بین اعلام چارچوب صلح و امضا، تصویب و اجرا شدن آن است. تا اواسط ژوئن ۲۰۲۶، توافق هنوز امضا نشده بود و امضای رسمی آن حدود ۱۹ ژوئن پیشبینی میشد. بازارها بر اساس انتظار و پیش بینی حرکت کردند نه تأیید، که این موقعیت تاریخی برای داراییهای انرژی خطرناک است.

استراتژیستهای سرمایهگذاری در Global X ETFs دریافتند که فوریترین پیامد اعلام توافق، قیمتگذاری مجدد حق بیمه ریسک تورم بود که بازارها از زمان بسته شدن تنگه آن را حمل میکردند؛ نفت بیشترین حرکت را داشت اما بازار اوراق قرضه سیگنال ساختاری مهمتری ارائه داد.

عدم قطعیتهای باقیمانده در اجرا شامل چندین مساله واقعاً پیچیده است:

دامنه و زمانبندی رفع تحریمها: گستردگی حذف تحریمهای آمریکا بر صادرات نفت ایران و سرعت انتقال این رفع تحریمها به تولید واقعی بشکه و حمل و نقل همچنان حل نشده باقی مانده است.

مذاکرات داراییهای بلوکهشده: دسترسی به صندوقهای حاکمیتی ایران که در حوزههای قضایی خارجی نگهداری میشوند، بخش حساس سیاسی چارچوب توافق است که میتواند تصویب را به تأخیر بیندازد.

محدودیتهای برنامه هستهای: محدودیت ظرفیت غنیسازی اورانیوم به عنوان پیششرط عادیسازی کامل مطرح شد و پیچیدگی فنی به فرآیند دیپلماتیک شکننده فعلی افزود.

ارزیابی خسارت به زیرساختها: آسیب فیزیکی به زیرساختهای پالایشگاهی و بندری ایران به این معناست که حتی با امضای توافق، عرضه به سرعت به حالت اولیه باز نمیگردد.

هشدار ریسک: تحلیلگران هشدار دادهاند که جزئیات محدود توافق و عدم قطعیت در اجرای آن، بازارهای انرژی را در معرض بازگشتهای سریع قرار میدهد. شکست در تصویب توافق میتواند قیمت نفت برنت را ظرف چند دوره دوباره به بالای ۹۰ دلار در هر بشکه برساند و روند کاهش ریسک را به سرعت معکوس کند.

سابقه تاریخی: زمانی که بازار نفت از دیپلماسی جلوتر رفت

این وضعیت که قیمت نفت بر اساس انتظارات حل و فصل ژئوپولیتیک پیش از تأیید اجرای توافق به شدت تغییر میکند، در چرخههای مختلف سابقه دارد. علاوه بر این، تأثیر جنگ تجاری جهانی در سالهای اخیر نیز بازارها را به این عادت داده که پیش از تأیید جزئیات، بر اساس اخبار تیترگونه به سرعت قیمتگذاری کنند.

| رویداد | افزایش اولیه قیمت | عامل بازگشت | بازه زمانی تقریبی |

| جنگ اول خلیج فارس (91-1990) | 100+ درصد | تأیید آتشبس | حدود ۷ ماه |

| توافق هستهای ایران (۲۰۱۵) | 20-درصد | رفع تدریجی تحریمها | حدود ۱۲ ماه |

| روسیه-اوکراین (۲۰۲۲) | 40 درصد | کاهش تقاضا | حدود ۶ ماه |

| درگیری آمریکا-ایران (۲۰۲۶) | حق بیمه تخمینی | چارچوب صلح | در حال انجام |

توافق هستهای ایران در سال ۲۰۱۵ بهویژه آموزنده است. قیمت نفت پس از اعلام چارچوب توافق به طور قابل توجهی کاهش یافت، اما به دلیل تدریجی بودن رفع تحریمها، تأثیر کامل عرضه بیش از یک سال طول کشید تا ظاهر شود. سرمایهگذارانی که اعلام توافق را معادل بازگشت عرضه فیزیکی تلقی کردند، با مسیر قیمتی پیچیدهتری نسبت به واکنشهای اولیه مواجه شدند.

چگونه جدول زمانی بازگشایی تنگه هرمز کار میکند

چرا بازگشایی با عادیسازی یکسان نیست

یک تصور رایج در پوشش رسانهای درباره بسته شدن تنگهها اینست که بازگشایی برابر با بازگشت فوری جریان است. واقعیت فیزیکی بسیار پیچیدهتر است و این فاصله پیامدهای مستقیمی برای سرعت پایداری کاهش قیمت نفت دارد.

تحلیلگران بانک Commonwealth استرالیا پیشبینی میکنند که قیمت نفت برنت تا پایان سال نزدیک به ۸۰ دلار در هر بشکه تثبیت شود، اما این پیشبینی صراحتاً مشروط به پیشرفت چند عامل بدون اختلال بیشتر است:

تنگه باز بماند و از رقابتهای دریایی دور باشد

حجم صادرات ایران به حدود ۶۰ تا ۷۰ درصد سطح قبل از درگیری بازگردد

تعمیرات زیرساختهای پالایش با سرعت معناداری پیش برود

عملیات پاکسازی مینهای دریایی بدون حادثه به پایان برسد

بعد مینهای دریایی بهویژه در تحلیلهای بازار رایج کمتر مورد توجه قرار گرفته است. مینهای دریایی مدرن میتوانند مدتها پس از پایان درگیری فعال و خطرناک باقی بمانند. عملیات پاکسازی نیازمند کشتیهای تخصصی است، زمان زیادی میبرد و حتی در مناطق اعلامشده بهعنوان نیمهامن، باعث استمرار مشکلات بیمه حملونقل میشود.

حق بیمه کشتیهای نفتکش، که در دوره درگیری به طور چشمگیری افزایش یافته بود، بلافاصله پس از اعلام صلح به حالت عادی بازنخواهد گشت. بیمهگران برای بازنگری در قیمت بیمه ریسک جنگ، نیاز به شواهد مستمر از عبور ایمن دارند؛ به این معنا که حتی اگر تنگه به طور فنی بازگشایی شود، اپراتورهای نفتکش همچنان با هزینههای عملیاتی بالاتری روبرو خواهند بود.

بر اساس برآوردهای تحقیقاتی CBA، بازارها ممکن است برای قیمتگذاری مازاد، به بازگشت کامل عرضه نیاز نداشته باشند. بهبود ظرفیت صادراتی ایران به ۶۰ تا ۷۰ درصد سطح پیش از جنگ میتواند برای تغییر توازن عرضه و تقاضای جهانی به سمت مازاد کافی باشد و زمینه را برای تداوم قیمتهای پایینتر نفت خام تا نیمه دوم سال ۲۰۲۶ فراهم کند.

معنای نفت ارزانتر برای تورم و بانکهای مرکزی

مکانیسم انتقال از نفت خام به قیمتهای مصرفکننده

تاثیر نفت بر تورم قیمت مصرفکننده از طریق چندین کانال همزمان عمل میکند، به همین دلیل است که تغییرات قیمت انرژی توجه ویژهای از سوی سیاستگذاران پولی به خود جلب میکند.

هزینههای انرژی در حملونقل، کشاورزی، تولید و خدمات عمومی نهفته است. کاهش مداوم ۴ تا ۵ درصدی قیمت نفت خام معمولاً ظرف ۴ تا ۸ هفته به قیمت سوخت خردهفروشی منتقل میشود و فشار مستقیم بر شاخص قیمت مصرفکننده (CPI) را کاهش میدهد. فراتر از هزینههای مستقیم سوخت، قیمت پایینتر نفت خام بار هزینههای ورودی را برای تولیدکنندگان، اپراتورهای لجستیک و تولیدکنندگان کشاورزی کاهش داده و فشار ثانویه نزولی بر شاخصهای قیمت تولیدکننده وارد میکند.

برای بانکهای مرکزی که در میانه سال ۲۰۲۶ تصمیمات سیاستی اتخاذ میکنند، زمانبندی کاهش قیمت نفت اهمیت ویژهای داشت. مقامات پولی عمده وارد چرخه متمرکزی از جلسات سیاستگذاری شده بودند و چشمانداز کاهش قیمت انرژی احتمال راهنمایی محدودکننده بیشتر یا افزایش نرخ بهره را کاهش داد.

واکنش بازار اوراق قرضه این تفسیر را تأیید کرد. کاهش ۵ واحد پایهای در بازده اوراق قرضه ۱۰ ساله خزانهداری آمریکا به ۴.۴۲۳ درصد همراه با رشد سهام، ترکیبی است که کاهش انتظارات تورمی نه فقط بهبود تمایل به ریسک را نشان میدهد. زمانی که هم اوراق قرضه و هم سهام به طور همزمان و بر اساس یک خبر رشد میکنند، بازار این پیام را میدهد که این تحول را ضدتورمی میداند، نه صرفاً مثبت برای ریسک.

قاببندی استراتژیک: واکنش بازار اوراق قرضه را میتوان از خود حرکت قیمت نفت نیز آموزندهتر دانست. کاهش بازدهها همراه با رشد سهام نشان میدهد که سرمایهگذاران نهادی به دنبال تغییر دائمی رژیم تورمی قیمتگذاری نکرده بودند. آنها یک پوشش ژئوپلیتیک موقت را باز نموده و شوک انرژی را در طول درگیری، گذرا و نه ساختاری تلقی میکردند.

واکنش بازارهای سهام جهانی به چارچوب صلح

بازارهای آسیایی پیشتاز قیمتگذاری دوباره ریسکپذیری بودند

بازارهای سهام آسیایی قویترین واکنشهای اولیه را نشان دادند که بیانگر حساسیت ساختاری منطقه به هزینه واردات نفت است.

| شاخص | تغییرات یکروزه |

| کره جنوبی کاسپی | 5.1+ درصد |

| ژاپن نیکی 225 | 3.6+ درصد |

| ژاپن توپیکس | 2.6+ درصد |

| استرالیا S&P/ASX 200 | 1.3+ درصد |

ژاپن، کره جنوبی و استرالیا از جمله بزرگترین واردکنندگان خالص نفت خام در جهان هستند. کاهش هزینه انرژی به طور مستقیم پویایی حساب جاری آنها را بهبود بخشیده، صورتحساب واردات را کاهش داده و حاشیه سود شرکتها را در صنایع تولیدی و صادراتی انرژیبر افزایش میدهد. بزرگی حرکت شاخص Kospi به طور خاص، بازتابدهنده تمرکز بالای کره جنوبی در صنایع پتروشیمی و پالایشگاهی است که در دوره درگیری با کاهش شدید حاشیه سود مواجه شده بودند.

برندگان و بازندگان در سطح بخشها

همه بخشها به یک اندازه از کاهش قیمت نفت خام ناشی از حل و فصل ژئوپلیتیک بهرهمند نمیشوند. درک عدم تقارن جهتدار میان بخشها برای بازتنظیم سبد سرمایهگذاری حیاتی است.

| بخش | تاثیر جهتدار مورد انتظار | دلیل اصلی |

| بالادستی نفت و گاز | منفی | کاهش درآمد به دلیل قیمتهای تحققیافته پایینتر

|

| هواپیمایی و حملونقل | مثبت | کاهش هزینه سوخت حاشیه عملیاتی را بهبود میبخشد

|

| کالاهای مصرفی غیرضروری | مثبت | صرفهجویی خانوار در انرژی به سمت هزینهکرد منتقل میشود |

| دفاعی و هوافضا | مختلط/منفی | کاهش چرخه خرید ناشی از درگیری |

| صنایع | مثبت | کاهش هزینههای ورودی ساختار حاشیه سود را بهبود میدهد |

| طلا و فلزات گرانبها | نامشخص | حفظ نسبی حق بیمه ژئوپلیتیک |

چرا طلا با وجود فضای ریسکپذیر همچنان مقاوم مانده است

سیگنال ۴۳۰۰ دلاری: چه چیزی درباره اعتماد بازار نشان میدهد

افزایش حدود ۲ درصدی قیمت لحظهای طلا تا ۴۳۰۲.۱۹ دلار به ازای هر اونس در همان دوره ای که داراییهای ریسکی به شدت رشد کردند، با فضای ریسکپذیر کلاسیک مطابقت ندارد. در یک حلوفصل ژئوپلیتیک شفاف، معمولاً طلا به عنوان دارایی امن فروخته میشود و سرمایه به سمت سهام و داراییهای ریسکی میرود. با اینحال، به نظر میرسد تقاضای پناهگاه امن برای طلا عمیقتر از آن چیزی است که یک چرخش ساده به سمت ریسک نشان میدهد.

مقاومت طلا همزمان با رشد سهام و کاهش بازده اوراق قرضه، ساختاری را ایجاد میکند که تحلیلگران تکنیکال آن را بازار با سیگنالهای متضاد توصیف میکنند. به طور تاریخی، این وضعیت زمانی رخ میدهد که سرمایهگذاران نهادی به طور همزمان در دو سناریوی رقیب موقعیت پوشش ریسک دارند. علاوه بر این، نوسانات گستردهتر طلا و اوراق قرضه در سالهای اخیر، سرمایهگذاران حرفهای را به حفظ موقعیتهای دفاعی حتی در دورههای ظاهراً ریسکپذیر عادت داده است.

استراتژیستهای سرمایهگذاری در Global X ETFs اشاره کردند که باقی ماندن طلا نزدیک به ۴۳۰۰ دلار در حالی که سهام به شدت رشد میکرد، نشان میدهد بازار به طور کامل به پایداری توافق صلح اعتماد ندارد. به جای یک چرخش ساده به سمت ریسک، به نظر میرسد سرمایه نهادی حرفهای استراتژی هالتر را دنبال میکند: استراتژی هالتر یکی از روشهای منحصربهفرد در سرمایهگذاری است که بر پایه ترکیب داراییهای با ریسک بسیار پایین و داراییهای با ریسک بسیار بالا شکل گرفته است. تخصیص به سهام با خوشبینی نسبت به توافق، در حالی که طلا و اوراق خزانه را به عنوان بیمه در برابر شکست توافق یا مشکلات اجرایی حفظ میکند.

این یک واکنش بازار پیچیده اما منطقی است با توجه به ریسکهای اجرایی که در بالا ذکر شد. عدم تقارن نتایج، رویکرد پوشش ریسک را توجیه میکند.

مدلسازی سناریو: سه مسیر برای نفت خام در نیمه دوم ۲۰۲۶

سناریو ۱: اجرای کامل (حالت پایه)

تنگه هرمز به طور کامل بازگشایی میشود، صادرات ایران به حدود ۷۰ درصد سطح قبل از جنگ بازمیگردد و مذاکرات تحریمها بدون عقبگرد عمده پیش میرود. در این مسیر، پیشبینی میشود قیمت برنت در محدوده ۷۸ تا ۸۵ دلار در هر بشکه تا سهماهه چهارم ۲۰۲۶ تثبیت شود. بانکهای مرکزی انعطافپذیری معناداری برای حفظ یا کاهش سیاستها به دست میآورند. بازارهای سهام در اقتصادهای واردکننده انرژی رشد خود را ادامه میدهند.

سناریو ۲: اجرای جزئی یا توقف تصویب

امضای ۱۹ ژوئن به تعویق میافتد یا مذاکرات تحریمها به دلیل اختلافات در دامنه شکست میخورد. قیمت برنت به محدوده ۸۸ تا ۹۵ دلار در هر بشکه بازمیگردد، حق بیمه ریسک تورمی دوباره ظاهر میشود و بازده اوراق قرضه افزایش مییابد. رشد بازار سهام تا حدی معکوس شده زیرا انعطافپذیری بانک مرکزی محدود میشود.

سناریو ۳: فروپاشی توافق و درگیری مجدد

تصویب توافق به طور کامل شکست میخورد و بسته شدن تنگه هرمز دوباره اعمال میشود. قیمت نفت برنت به بالای ۱۰۰ دلار در هر بشکه جهش میکند و مکانیسمهای واکنش اضطراری اوپک برای تأثیرگذاری بر بازار فعال میشوند. ریسک رکود جهانی دوباره وارد مدلهای پیشبینی بانکهای مرکزی میشود و انتظارات تورمی به طور چشمگیری افزایش مییابد.

نتیجهگیری برای سرمایهگذار: عدم تقارن در اینجا قابل توجه است. اجرای کامل توافق، منفعتی متوسط به همراه دارد: کاهش قیمت نفت، ثبات بازار سهام و انعطافپذیری سیاستی. شکست توافق، جریمهای شدید به دنبال دارد: جهش قیمت نفت، شتاب دوباره تورم و تداوم شرایط پولی محدودکننده. این عدم تقارن، موقعیتهای پوشش ریسک که در بازار طلا و اوراق خزانه دیده میشود را توجیه میکند، حتی زمانی که بازار سهام رشد کرده باشد.

شاخصهای کلیدی برای پایش در روند حلوفصل

سرمایهگذارانی که به دنبال ارزیابی پایداری توافق صلح آمریکا و ایران و تأثیر آن بر قیمت نفت هستند، باید بر شاخصهای پیشرو زیر تمرکز کنند:

۱۹ ژوئن ۲۰۲۶: تاریخ مورد انتظار برای امضای رسمی توافق. عدم امضا در این تاریخ یا حوالی آن، احتمالاً باعث بازگشت سریع قیمت نفت خواهد شد.

دادههای هفتگی جریان نفتکشها از تنگه هرمز: این دادهها که توسط سرویسهای ردیابی دریایی منتشر میشود، قابلاعتمادترین شاخص لحظهای برای پیشرفت عادیسازی عرضه فیزیکی است.

نرخ بازیابی صادرات ایران: بازارها باید شاهد بازیابی صادرات به حدود ۶۰ تا ۷۰ درصد سطوح پیش از درگیری باشند تا کاهش فعلی قیمت نفت خام حفظ شود. پایینتر از این آستانه، انتظارات مازاد از بین میرود.

سطوح حق بیمه بیمه ریسک جنگ نفتکشها: شاخصی با تأخیر اما قابل اعتماد برای اینکه آیا صنعت کشتیرانی واقعاً محیط امنیتی را عادی تلقی کرده است یا خیر.

راهنمایی آینده بانک مرکزی: هرگونه تغییر در زبان جلسات سیاستگذاری آینده که به کاهش تورم انرژی اشاره کند، تفسیر موقتی بازار اوراق قرضه را تأیید کرده و از بازار سهام حمایت میکند.

مسیر قیمت طلا: ضعف پایدار طلا زیر ۴۲۰۰ دلار در هر اونس، اعتماد فزاینده مؤسسات به پایداری توافق را تأیید میکند. حفظ طلا بالای این سطح، نشانه ادامه پوشش ریسک در برابر سناریوهای شکست است.

سؤالات متداول: توافق صلح آمریکا و ایران و قیمت نفت

چرا قیمت نفت پس از اعلام توافق صلح اینقدر شدید کاهش یافت؟

این کاهش شدید، ناشی از حذف حق بیمه ریسک ژئوپلیتیک است که حدود چهار ماه در شاخصهای نفت خام وجود داشت. وقتی احتمال اختلال پایدار در تنگه هرمز به طور قابل توجهی کاهش مییابد، حاشیه ریسک عرضه که در قیمتهای آتی لحاظ شده بود دیگر توجیهی ندارد و باعث قیمتگذاری دوباره سریع به سمت پایین حتی بدون تغییر فوری در حجم عرضه فیزیکی میشود.

نوسانات قیمت نفت چقدر مهم بودند؟

نفت خام WTI با ۴.۷۷ درصد کاهش به حدود ۸۰.۸۳ دلار در هر بشکه رسید، در حالیکه نفت خام برنت حدود ۴ درصد کاهش یافت و به ۸۳.۷۷ دلار در هر بشکه در پی اعلام چارچوب صلح رسید. اینها نوسانات بزرگ تک دورهای برای یک کالای عمده هستند. همانطور که تایم گزارش داده، نوسانات پیرامون این مذاکرات از نظر تاریخی فوقالعاده بوده است.

آیا توافق کاملاً تأیید شده است؟

تا اواسط ژوئن ۲۰۲۶، چارچوب اعلام شده اما به طور رسمی امضا نشده بود. پیشبینی میشود امضا حدود ۱۹ ژوئن ۲۰۲۶ انجام شود، در حالی که چندین جزئیات کلیدی اجرایی از جمله دامنه رفع تحریمها، دسترسی به داراییهای مسدود شده و محدودیتهای برنامه هستهای همچنان تحت مذاکره فعال قرار دارد.

اگر توافق به هم بخورد، چه اتفاقی برای قیمت نفت خام میافتد؟

تحلیلگران یش بینی می کنند در صورت فروپاشی مذاکرات یا توقف تصویب، قیمت برنت به سرعت به سمت یا بالای ۹۵ تا ۱۰۰ دلار در هر بشکه بازگردد، زیرا حق بیمه کامل ریسک ژئوپلیتیک احتمالاً به سرعت وارد قیمتگذاری خواهد شد.

کاهش پایدار قیمت نفت برای سیاست پولی چه معنایی دارد؟

قیمت پایینتر نفت خام تورم کلی را کاهش میدهد و فشار بر بانکهای مرکزی برای حفظ سیاستهای انقباضی را کم میکند. این امر احتمال تثبیت یا کاهش نرخ بهره را افزایش میدهد که به طور همزمان از ارزشگذاری سهام و قیمت اوراق قرضه حمایت میکند.